2023年4月に、この記事を書いてから資産運用についての記事を全く書けていませんでした(^^;)

この記事を書いて以降、2023年は具体的にどんなことをしたのか、やってよかったことなど、備忘録も兼ねて思い出しながらまとめていこうと思います。

2023年4月以降にやったこと

やったこと①:個人年金を解約した

これは個人的に大きな決断でした。決断して行動した自分を褒めてあげたい。うん。

某生命保険で27歳の時に契約した個人年金。

毎月15,000円(年間180,000円)を60歳まで払い込んだら払込保険料累計額は594万円。

・65歳時に一括で受け取る選択をしたら720万円

・65~74歳まで確定年金として受け取る選択をしたら約756万円

このようになるプランでした。

当時(27歳)の私からしたら、払込金額より100万円以上多くなるし、お得!

と思って契約しましたが、お金の勉強を進めていくうちに、「本当はもっとプラスになっていても、私に支払われることはなく、保険会社の社員の給与やボーナスになっている」と考えるようになりました。

ただ、即座に解約の決断を出来なかったのが、「今、解約すると払い戻し金額が払込金額より少ない」ということでした…

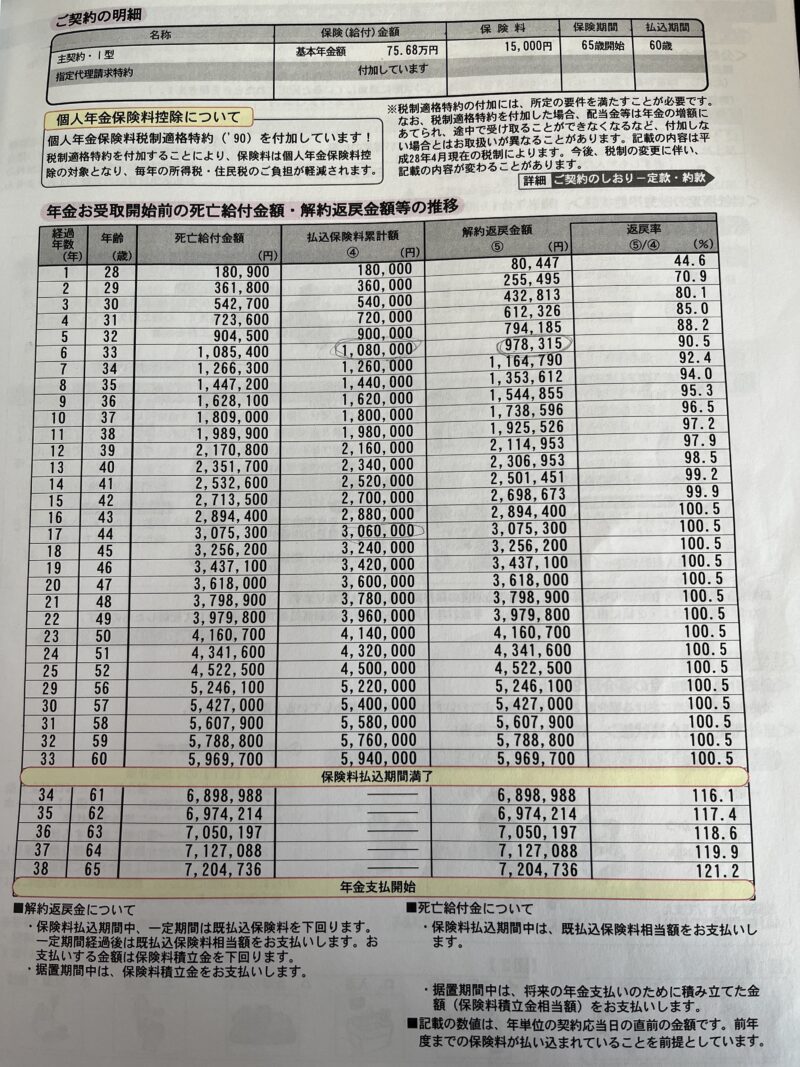

どういうことか、写真で説明します。

上の表の【経過年数6(年齢33歳)】の行を見てください。

うっすら鉛筆で印をつけてるところです。

払込保険料の金額は108万円、ここで解約すると約98万円しか戻ってこない。

つまり10万円損するってことなんです。

損をしないところまで待とうとすると、私の場合43歳、つまりあと10年間毎月15,000円を払い続けなければならない訳です。

10万円損するのは痛い。

でも、冷静になって考えた時、「この毎月15,000円の払込をNISAで運用したら、損した10万円は数年で取り返せる」と思うようにしたのです。

それでも10万円の損は辛かったですが^^;

27歳の時に今の知識があれば、そもそも個人年金なんか契約せずに、つみたてNISAに投資してたのになぁ…

そしたら今頃10万円の損どころかどれくらいプラスになっていただろうか…

個人年金は、契約した時点で損してます。

無知って本当に怖いです…(会社の昼休みの1階に来てた生保レディのお姉さんが偶然同い年で、仲良くなってしまったのも契約したひとつの理由だった)

そんな訳で、個人的に個人年金の解約は、大きな決断と行動でありました。

ちなみに払い戻し金は105万円程でした。

ゆうちょに振り込まれた数日後、ゆうちょ銀行の課長から資産運用の勧誘電話が入ったのはここだけの話です。(怖っ!)

やったこと②:マネーフォワードMEで日々のお金を見える化した

毎月のお金の動きを把握するために導入したのが、アプリ「マネーフォワードME」です。

ぶっちゃけ言うと、私は毎月利用料がかかるサブスクを契約するのに結構抵抗があって…

そんな中でもマネーフォワードMEは思い切って契約して良かったと思えるサブスクサービスです。

具体的にどんなことが出来るのかというと

・日々のお金の動きを把握できる

・自分の資産が今どれだけあるのかを可視化できる

・無駄な支出に気付くことができる

です。

クレジットカードや銀行口座と紐付けることで、お金の動きが自動的に更新されます。(財布内の現金などは、手入力する必要あり)

普段、クレジットカードの請求額は確認しても、その中身(請求明細)まではあまり見ることがありませんでしたが、マネーフォワードMEを取り入れてから明細も更新されるので、無駄な出費があるとその度に気付くことが出来ます。

もちろんサブスク系の出費も把握出来るので、「これ、値段の割にあんまり活用できてないな」と思ったら解約することも出来ます。

月の収入と支出の差額も一目でわかるので、「今月は収入より支出の方が上回ってる。来月から気をつけよう」など、すぐさま行動に移すことが出来ます。

ちなみにマネーフォワードMEの月額利用料は500円、年間契約だと5,300円で700円お得です。

気になる方は契約してみてはいかがでしょうか。

確か初月1ヶ月は無料で試せたはず。

やったこと③:ネット証券の特定口座で個別株と米国ETFを買ってみた

2024年から新NISAが始まることが決まっていましたが、勉強も兼ねて特定口座で日本の個別株と米国ETFを買ってみました。

新NISAが始まって、投資枠が1,800万円になったので、特定口座は売り払ってとりあえずNISA枠を使い切ることに専念するつもりです。

NISA枠が埋めることが出来たら、また特定口座で買おうと思ってます。

・指値?成行?

・投資信託とETFってどう違うの?

など、その都度「???」になってましたが、(今も人に説明できるくらい詳しくなってませんがw)YouTubeでわかりやすい動画を見たりしながら、実際に買ったり売ったりしてみることって大事だなって思いました。

2023年末時点での資産額

2023年末での総資産額を公開します。

約1,200万円です。

2024年末時点では、どれくらいになっているのでしょうか。

2024年の資産運用戦略は、また別記事でUPしたいと思います。

コメントはお気軽にどうぞ^ ^