2月も折り返してしまいましたが…^^;

思考の整理も兼ねて、アウトプットします。

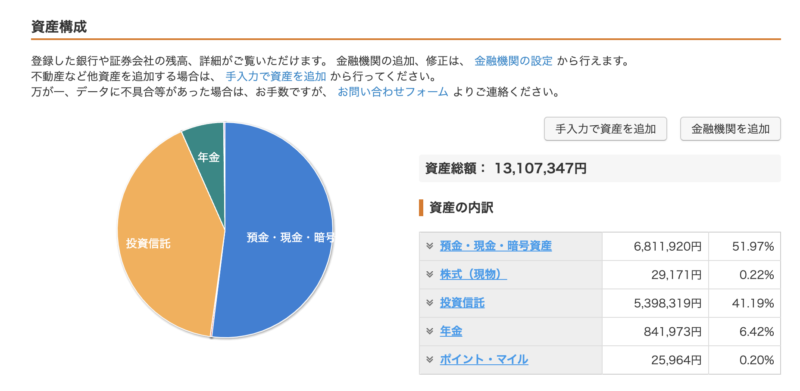

まず、2024年2月15日時点のポートフォリオです。

現在の資産は約1,300万円です。

2024年に入って、新NISAが始まってから現金→投資信託の比率を増やしています。

こんな感じ↓

来年の2025年末までには、現金:株の比率を3:7まで持っていこうと思っています。

30~40代は、資産拡大期としてある程度のリスクも取っていこうかと。

そんな訳で、2024年の資産運用戦略(やろうと思ってること)や、資産運用の内訳をまとめます。

2024年の資産運用戦略

①現金:株の比率を5:5まで持っていく

新NISAが始まり、1月中に成長投資枠240万円とつみたて枠の60万円、つまり300万円を投資信託にぶち込みました。

ちなみにつみたて枠の残60万円は、月5万のクレカ積立設定にしています。

これで年間360万円のNISA枠は埋まります。

で、ここで出てきた考えが、残っている現金をそのまま持っておくのがもったいないなということ。

そこで私は特定口座でも投資信託を購入し、来年以降に随時NISA口座に移し替えることにしました。

ここらの知識は、ナスビさんのオンラインコミュニティで質問させてもらったりしながら戦略を考えました。

結局、資産運用は「いかに自分が精神的に不安にならない金額で運用できるか」だと思ってます。

リスクを取れるなら、全額株にぶち込んでも良いと思いますが、私はまだまだチキンなので、今年は現金と株の比率を5:5まで持っていくことをひとつの目安にします。

お恥ずかしながらこれまで現金でしか資産を持ってなかった私にとっては大きな成長かなと(笑)

株の内訳は後章にて。

②心理的余裕と入金力を高めるためにも収入の柱を何本か作る

結局、投資は入金力に行き着きます。

倹約はもちろんですが、お金を生み出すこと。つまり「稼ぐ力」が本当に大切だなぁと。

あと、本業でメンタルを壊してつくづく思ったのは、収入の柱を1つにだけに頼る(私の場合は正社員の収入だけ)のは危険だということ。

2023年は本格的に副業に挑戦し、ライターやアフィリエイト、ポイ活やスマホMNP、タイミーなどで本業以外の収入を得る0→1を達成することが出来ました。

最終的には「会社辞めても大丈夫」と思えるくらい、収入の柱を作っていきたいと思います。

具体的には、2023年に0→1を達成した副業内容に加えて、YouTubeやウーバーイーツにも挑戦していきます。

③お金ばかりにこだわらず、自分が楽しいと思えることに取り組む

お金を増やすことばかりにこだわると、周りが見えなくなるので、一歩引いた視線を持って、純粋に自分が楽しいと思えることにも取り組みたいです。

私はこうやって文章を書くことがとても好きなので、今年はたくさん書きたい^ ^

理想はお金をかけずに楽しめることですが、時にはお金も使っていこうと思います。

保有している株の内訳

現状、ほぼ100%投資信託です。

ETFや個別株も勉強中ですが、迷ってる時間がもったいないので、その間は投資信託を購入して配当は再投資にしています。

投資信託の内訳はこんな感じ。

40代あたりからは、配当がもらえるETFや個別株、50代以降は守りの債券にも分散していく予定です。

30代〜40代前半はとにかく資産拡大に特化します。

2024年末に目指す資産額

ずばり!(マル尾くん風)

1,500万円!!

2023年末の資産額が1,300万円だったので、+200万円ということで。

今は株式市場が好調なので、このまま伸びてくれたら最高ですが、もちろん暴落も来るかと思います。

その時にうろたえずに、適切な対応・行動が取れるように、これからもやるべきことを淡々と積み上げていこうと思います。

まとめ

自分が見返した時にわかりやすいためにも、これからはちょくちょく資産運用のことも書いていこうと思います。

資産運用については、まだまだヒヨっ子なので、引き続き勉強&行動していこうと思います〜!

コメントはお気軽にどうぞ^ ^